- 系統(tǒng)概述

- 行業(yè)痛點(diǎn)

- 產(chǎn)品特點(diǎn)

- 產(chǎn)品優(yōu)勢(shì)

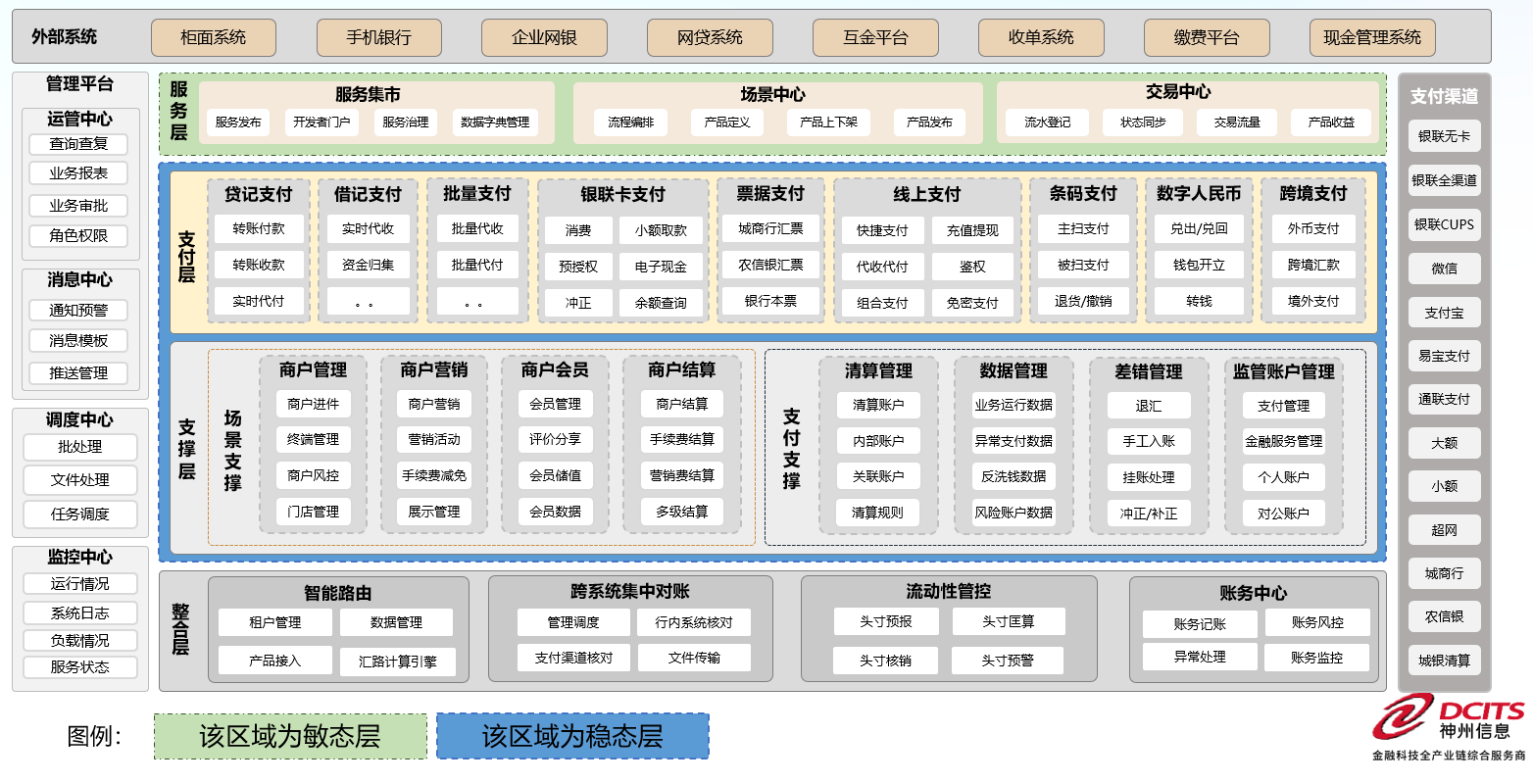

- 整體架構(gòu)

- 應(yīng)用場(chǎng)景

- 相關(guān)案例

今年會(huì)統(tǒng)一支付中臺(tái)通過(guò)支付鏈接用戶(hù),為應(yīng)用(包括行內(nèi)應(yīng)用或行外應(yīng)用)提供在多種支付場(chǎng)景、支付渠道和支付賬戶(hù)的統(tǒng)一整合和呈現(xiàn),從而建設(shè)可見(jiàn)、可控的支付生態(tài)。改變支付豎井式建設(shè)模式,全局一盤(pán)棋;整合異構(gòu)系統(tǒng),將服務(wù)標(biāo)準(zhǔn)化;從而提升差異化競(jìng)爭(zhēng)能力,為場(chǎng)景化運(yùn)營(yíng)推廣提供便利條件。

對(duì)接人民銀行支付體系(大小額支付、跨行網(wǎng)銀支付、)、非金融支付服務(wù)組織(城商清算系統(tǒng)、農(nóng)信銀資金清算系統(tǒng)、網(wǎng)絡(luò)支付清算平臺(tái))、銀聯(lián)支付體系(銀聯(lián)無(wú)卡支付、銀聯(lián)全渠道支付)、非金融第三方支付公司(支付寶、財(cái)付通、通聯(lián)支付、寶付支付)等主流支付渠道,打通銀行資金鏈路和用戶(hù)信息驗(yàn)證鏈路。

提供統(tǒng)一增值服務(wù)、線上收銀臺(tái)服務(wù)、聚合支付服務(wù)等面向終端客戶(hù)的集成支付服務(wù),將銀行的支付服務(wù)擴(kuò)展至終端客戶(hù)的日常商業(yè)行為中。支持銀行卡、醫(yī)保卡、掃碼支付、云閃付、儲(chǔ)值卡、優(yōu)惠券、客戶(hù)積分等多種支付方式;全渠道覆蓋客戶(hù)支付場(chǎng)景,根據(jù)不同的消費(fèi)場(chǎng)景提供不同的支付方式的組合使用;讓商戶(hù)、客戶(hù)支付體驗(yàn)有大幅提升,支付管理更加完善高效。

-

通道繁雜,管理壓力大由于互聯(lián)網(wǎng)業(yè)務(wù)的迅猛發(fā)展,新興業(yè)務(wù)激增,新的通道、新的支付方式、新的支付介質(zhì)層出不窮。銀行在這樣靈活多變的環(huán)境下,疲于應(yīng)對(duì)新興業(yè)務(wù)。雖然聯(lián)通了通道,但對(duì)于新通道的高效使用與管理仍存在問(wèn)題。

-

豎井式建設(shè),服務(wù)難以打通在新業(yè)務(wù)擴(kuò)展時(shí),聯(lián)通了更多的系統(tǒng)、更多而通道,但系統(tǒng)間調(diào)用復(fù)雜,且導(dǎo)致系統(tǒng)間集成效率低下。由于業(yè)務(wù)系統(tǒng)繁多,業(yè)務(wù)數(shù)據(jù)分散,不利于持續(xù)發(fā)展。

-

支付系統(tǒng)多,重復(fù)造輪子每當(dāng)有新的業(yè)務(wù)需求時(shí),無(wú)論是全新業(yè)務(wù),還是原有業(yè)務(wù)升級(jí),都需要對(duì)系統(tǒng)進(jìn)行全局改造。隨著新業(yè)務(wù)的持續(xù)上線,很多支付服務(wù)、支付模塊一直在重復(fù)建設(shè)。但是,事實(shí)上,每個(gè)支付系統(tǒng)都有共性的業(yè)務(wù)處理邏輯,并且具有一定的可復(fù)用性。

-

支付收益缺乏有效度量由于商業(yè)銀行當(dāng)前的支付體系中各個(gè)渠道的使用情況均分散在各個(gè)支付系統(tǒng)中,所以銀行并沒(méi)有不能獲取全部支付渠道在所有支付系統(tǒng)中的使用率、成功率等數(shù)據(jù),手續(xù)費(fèi)等關(guān)鍵運(yùn)營(yíng)參數(shù)也無(wú)法整體控制。同時(shí),客戶(hù)營(yíng)銷(xiāo)也無(wú)法從支付的全局角度進(jìn)行。

-

智慧支付能力全場(chǎng)景支付能力提供統(tǒng)一增值服務(wù)、線上收銀臺(tái)服務(wù)、聚合支付服務(wù)等面向終端客戶(hù)的集成支付服務(wù)。全渠道覆蓋客戶(hù)支付場(chǎng)景,根據(jù)不同的消費(fèi)場(chǎng)景提供不同的支付方式的組合使用,讓支付管理更加完善高效。流動(dòng)性管控能力提供完善的流動(dòng)性風(fēng)險(xiǎn)管理功能,實(shí)現(xiàn)銀行支付清算賬戶(hù)頭寸資金的有效管理,在實(shí)時(shí)監(jiān)控頭寸資金流動(dòng)性風(fēng)險(xiǎn)的同時(shí),不斷提高頭寸資金的使用效率。統(tǒng)一差錯(cuò)處理能力提供統(tǒng)一對(duì)賬服務(wù),實(shí)現(xiàn)銀行各系統(tǒng)標(biāo)準(zhǔn)化對(duì)賬處理、差錯(cuò)處理、結(jié)果展現(xiàn)。安全管控能力提供統(tǒng)一的安全認(rèn)證,實(shí)現(xiàn)二維碼、CA認(rèn)證、數(shù)字簽名、支付密碼等多種支付安全認(rèn)證的基礎(chǔ)服務(wù);提供商戶(hù)檢測(cè)、交易阻斷、地理位置檢測(cè)、黑名單、風(fēng)險(xiǎn)模型識(shí)別、風(fēng)險(xiǎn)處理等風(fēng)險(xiǎn)管控能力。完備開(kāi)發(fā)運(yùn)維能力提供技術(shù)體系統(tǒng)一的運(yùn)維監(jiān)控、日志管理、測(cè)試開(kāi)發(fā)平臺(tái),保證整體解決方案的穩(wěn)定運(yùn)行。

-

財(cái)務(wù)清晰,資金安全支付中臺(tái)提供集中化、參數(shù)化的賬務(wù)處理,能夠保障銀行支付資金收支安全,成為銀行支付資金的看門(mén)人。

-

靈活定制,快速迭代支付中臺(tái)提供支付產(chǎn)品的場(chǎng)景化組裝及運(yùn)營(yíng),能夠助力銀行支付業(yè)務(wù)的快速擴(kuò)張,成為銀行支付業(yè)務(wù)發(fā)展的加速器。

-

業(yè)務(wù)合規(guī),風(fēng)險(xiǎn)可控支付中臺(tái)提供全面的支付監(jiān)管規(guī)范管理,能夠有效降低銀行支付業(yè)務(wù)的合規(guī)風(fēng)險(xiǎn),提升運(yùn)營(yíng)效率,成為銀行支付運(yùn)營(yíng)的指揮官。

-

規(guī)范集中,通用可靠支付中臺(tái)提供規(guī)范化、通用化的支付服務(wù),能夠?yàn)殂y行業(yè)務(wù)系統(tǒng)提供高效穩(wěn)定的支付能力支撐,成為銀行支付服務(wù)輸出的發(fā)動(dòng)機(jī)。

-

架構(gòu)并行,平滑過(guò)渡支付中臺(tái)提供與異構(gòu)支付系統(tǒng)的無(wú)縫連接,能夠?qū)崿F(xiàn)支付系統(tǒng)的分階段建設(shè)、逐步推進(jìn),降低系統(tǒng)建設(shè)的復(fù)雜度。

-

技術(shù)先進(jìn),易于擴(kuò)展支付中臺(tái)提供對(duì)新興業(yè)務(wù)、新興技術(shù)的實(shí)現(xiàn)平臺(tái),能夠?yàn)殂y行在全新業(yè)務(wù)領(lǐng)域、全新技術(shù)方向的嘗試提供可擴(kuò)展的試驗(yàn)場(chǎng),成為銀行支付創(chuàng)新的探索者。

-

高效開(kāi)發(fā),敏捷交付支付中臺(tái)通過(guò)支付服務(wù)的可復(fù)用、低代碼,能夠大幅降低開(kāi)發(fā)成本,縮短實(shí)施周期。

-

敏態(tài)層敏態(tài)層包括服務(wù)集市、場(chǎng)景中心、交易中心,對(duì)服務(wù)和邏輯進(jìn)行整合和組裝,形成標(biāo)準(zhǔn)服務(wù)提供給支付場(chǎng)景。

-

穩(wěn)態(tài)層穩(wěn)態(tài)層包括支付層、場(chǎng)景支撐、支付支撐,主要功用是提供穩(wěn)定、全面的基礎(chǔ)支付服務(wù)和服務(wù)支撐。

提供多種支付場(chǎng)景、支付能力、支付渠道的統(tǒng)一整合和呈現(xiàn)。協(xié)助銀行從單純的“銀行支付服務(wù)商”轉(zhuǎn)變?yōu)?ldquo;跨行業(yè)跨領(lǐng)域支付服務(wù)商”。深入業(yè)務(wù)場(chǎng)景,提升支付服務(wù)水平;深耕小微日常經(jīng)營(yíng),助力銀行零售轉(zhuǎn)型;打通傳統(tǒng)支付和互聯(lián)網(wǎng)支付鏈條,提升銀行獲客能力。

2. 標(biāo)桿案例:興業(yè)銀行、渤海銀行、北京銀行、長(zhǎng)沙銀行、天津銀行、重慶銀行、福建農(nóng)信、遼寧農(nóng)信、東亞銀行、蒙特利爾銀行

?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876

-

- 電話咨詢(xún):

-

農(nóng)業(yè)場(chǎng)景金融業(yè)務(wù)咨詢(xún)

農(nóng)業(yè)場(chǎng)景金融業(yè)務(wù)咨詢(xún)

400-0609-902 -

銳行服務(wù)支持熱線

400-610-6661 -

IT人力外包/第三方測(cè)試

13811150425